Borcunu uzun süre ödeyemeyen vatandaşların en çok karşılaştığı durumlardan biri, banka borcunun bir süre sonra “varlık yönetim şirketine devredilmesi” oluyor. Özellikle son yıllarda kredi kartı ve ihtiyaç kredisi borçlarında yaşanan artış nedeniyle binlerce kişi telefon aramaları, SMS bildirimleri ve icra uyarılarıyla karşı karşıya kalıyor.

Peki banka borcu varlık şirketine devredilince ne olur? Borç silinir mi? Pazarlık yapılabilir mi? Eve haciz gelir mi? Faiz işlemeye devam eder mi? İşte vatandaşların en çok merak ettiği tüm detaylar…

Varlık yönetim şirketleri, bankaların uzun süre tahsil edemediği gecikmiş borçları satın alan finans kuruluşlarıdır. Türkiye’de faaliyet gösteren bu şirketler, BDDK denetiminde çalışır.

Yani banka, tahsil edemediği kredi veya kredi kartı borcunuzu belirli bir bedel karşılığında bu şirketlere devredebilir.

En çok bilinen şirketler arasında:

gibi firmalar bulunur.

Borç devredildiğinde vatandaşın yükümlülüğü tamamen bitmez. Ancak süreç farklı işlemeye başlar.

Borç devri gerçekleştiğinde:

Birçok kişi “borç satıldıysa silinmiştir” düşüncesine kapılıyor. Ancak bu doğru değildir. Borç yasal olarak devam eder.

Fakat önemli bir avantaj vardır:

Çünkü varlık şirketleri borçları genellikle düşük bedellerle satın alır. Bu nedenle peşin ödeme veya yapılandırma tekliflerinde ciddi indirimler yapılabiliyor.

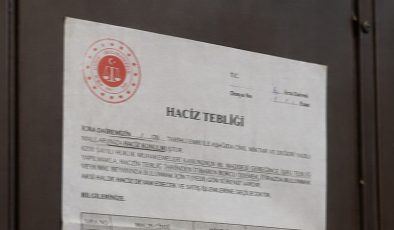

Evet. Yasal takip başlatılmış ve icra süreci kesinleşmişse haciz işlemleri uygulanabilir.

Ancak uygulamada artık doğrudan ev eşyası haczi eskiye göre çok daha sınırlı yapılıyor. Özellikle temel yaşam eşyaları çoğu durumda haczedilemiyor.

Genellikle şu yöntemler tercih ediliyor:

Bu nedenle vatandaşların e-Devlet üzerinden dosyalarını düzenli kontrol etmesi önemli oluyor.

İcra dosyası kesinleşmişse maaş haczi uygulanabilir.

Genellikle maaşın:

Ancak emekli maaşlarında durum farklıdır.

Vatandaşların en çok araştırdığı konulardan biri de budur.

Genel uygulamada:

Fakat:

farklı işlemler ortaya çıkabiliyor.

Bu nedenle emekli vatandaşların imzaladıkları sözleşmeleri dikkatli incelemesi gerekiyor.

Evet. En önemli avantajlardan biri budur.

Birçok vatandaş:

yapabiliyor.

Özellikle uzun süredir tahsil edilemeyen dosyalarda şirketler bazen ciddi indirim teklifleri sunabiliyor.

Ancak burada dikkat edilmesi gereken kritik nokta:

Telefon görüşmesine güvenerek ödeme yapmak büyük risk oluşturabilir.

Borç kapatmadan önce mutlaka:

Özellikle bazı vatandaşlar ödeme yaptıktan sonra dosyanın açık kaldığını geç fark edebiliyor.

Son dönemde sahte mesajlar büyük artış gösterdi.

Gerçek şirket mesajlarında genellikle:

Şüpheli durumlarda:

Bilinmeyen IBAN’lara ödeme yapılmamalı.

En çok yanlış bilinen konulardan biri budur.

Borç:

Ancak:

dosyanın durumunu değiştirebilir.

Bu nedenle uzman desteği almadan “beklersem düşer” düşüncesi ciddi mağduriyet oluşturabiliyor.

Uzmanlara göre ilk yapılması gereken:

Panikle hareket etmek yerine süreci kontrollü yönetmek çoğu zaman daha avantajlı sonuç veriyor.

Genellikle hayır. Borcun yeni sahibi varlık yönetim şirketi olur.

Yasal süreç tamamlandıysa mümkündür ancak uygulamada daha çok maaş ve hesap haczi tercih edilir.

Birçok dosyada indirimli kapama anlaşmaları yapılabiliyor.

Evet. UYAP ve e-Devlet üzerinden kontrol edilebilir.

Yazılı belge olmadan işlem yapmak risklidir.

Türkiye’de milyonlarca vatandaş kredi kartı ve kredi borçları nedeniyle varlık yönetim şirketleriyle karşı karşıya kalabiliyor. Ancak süreç doğru yönetildiğinde yapılandırma, indirim ve anlaşma seçenekleri sayesinde borç yükü azaltılabiliyor.

En önemli konu ise panikle değil, bilgiyle hareket etmek oluyor. Özellikle resmi belge olmadan ödeme yapılmaması ve tüm sürecin kayıt altına alınması büyük önem taşıyor.

Borç

Kredi Çekip Ödeyemezsem Ne Olur? (2026 Tüm Süreç Adım Adım)

Borç

Kredi Çekip Ödeyemezsem Ne Olur? (2026 Tüm Süreç Adım Adım)

BORÇ

BORÇ