Ekonomik dalgalanmalar, gelir kaybı veya beklenmeyen giderler nedeniyle kredi taksitlerini ödemekte zorlanan vatandaşların en çok araştırdığı konulardan biri “kredi borcu 90 gün ödenmezse ne olur 2026” sorusudur. Bankalar açısından 90 gün kritik bir eşiktir. Çünkü kredi takibi süreci genellikle bu sürenin sonunda yasal boyuta taşınır.

Bu kapsamlı rehberde 2026 yılı itibarıyla kredi borcu 90 gün gecikirse ne olur, hangi aşamalar devreye girer, icra süreci nasıl başlar, maaşa haciz gelir mi ve kredi sicili nasıl etkilenir gibi tüm detayları adım adım bulacaksınız.

Bankacılık uygulamalarında kredi borcunun üst üste 3 taksit (yaklaşık 90 gün) ödenmemesi durumunda kredi “yasal takibe düşmüş” kabul edilir.

Süreç genellikle şu şekilde işler:

| Gün Aralığı | Süreç |

|---|---|

| 1–30 gün | Gecikme faizi uygulanır |

| 30–60 gün | Uyarı ve aramalar artar |

| 60–90 gün | Son ödeme ihtarı |

| 90 gün sonrası | Yasal takip başlar |

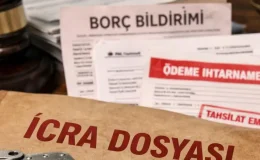

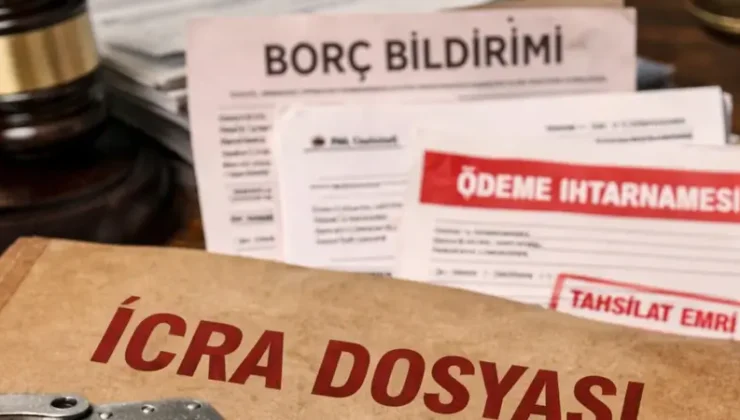

90 gün dolduğunda banka dosyayı hukuk birimine devredebilir.

Kredi borcu 90 gün ödenmezse şu gelişmeler yaşanabilir:

Kredi hesabı kat edilir (tam borç talep edilir)

Yasal takip başlatılır

İcra dosyası açılabilir

Kredi notu ciddi düşer

Kara liste kaydı oluşur

Bu aşamada banka artık yalnızca geciken taksiti değil, kalan borcun tamamını talep edebilir.

90 gün sonrası banka genellikle şu adımları izler:

İhtarname gönderilir

Dosya avukata devredilir

İcra takibi başlatılır

Tebligat gönderilir

Ödeme emri süresi başlar

Tebligat ulaştıktan sonra borçluya itiraz veya ödeme için belirli bir süre tanınır.

Kredi borcu icra takibine girerse maaşa haciz uygulanabilir.

Genel kural:

Maaşın en fazla 1/4’ü kesilebilir

Nafaka borcu önceliklidir

Birden fazla dosya sıraya girer

Bu oran yasal sınırdır.

Kredi borcu nedeniyle eve haciz gelmesi mümkündür ancak uygulama her dosyada farklıdır.

Genellikle:

Önce maaş haczi

Sonra banka hesap blokesi

Son aşamada menkul haczi

yoluna gidilir.

Kredi borcu 90 gün ödenmezse kredi notu ciddi şekilde düşer. Ayrıca kişi “yasal takip” kaydına girer.

Bu durumun etkileri:

Yeni kredi alamama

Kredi kartı başvurusu reddi

Taksitli alışveriş kısıtı

Finansal güven kaybı

Borç ödense bile kayıt bir süre sistemde kalabilir.

90 gün dolmadan önce banka ile görüşmek en sağlıklı yoldur.

Bankalar şu seçenekleri sunabilir:

Taksit erteleme

Vade uzatma

Yeniden yapılandırma

Faiz indirimi

Yasal takip başladıktan sonra da avukat aracılığıyla indirimli kapatma teklifi alınabilir.

Diyelim ki:

200.000 TL ihtiyaç kredisi var

3 taksit ödenmedi

90 gün doldu

Bu durumda:

Banka kalan borcun tamamını talep edebilir

Dosya avukata gider

200.000 TL + faiz + masraf çıkar

Ancak çoğu zaman pazarlık payı bulunur.

Borçluların yaptığı kritik hatalar:

Telefonları açmamak

Tebligatı görmezden gelmek

Banka ile iletişime geçmemek

“Af çıkar” diye beklemek

Bu hatalar borcu büyütür.

Birçok kişi kredi borcu 90 gün dolunca icra affı beklentisine girer. Ancak resmi bir düzenleme olmadan beklemek risklidir. Faiz ve masraflar artmaya devam eder.

Uzmanlara göre erken yapılandırma her zaman daha avantajlıdır.

| Durum | Sonuç |

|---|---|

| Yasal takip | Başlar |

| Kredi notu | Sert düşer |

| Maaş haczi | Uygulanabilir |

| Banka hesabı | Bloke olabilir |

| Yeni kredi | Zorlaşır |

90 gün dolmadan icra başlar mı?

Genellikle 90 gün sonrası başlar.

Borç tamamen silinir mi?

Hayır.

İcra dosyası açılırsa hemen haciz gelir mi?

Her dosyada aynı değildir.

Kredi notu ne zaman düzelir?

Borç ödendikten sonra belirli süre içinde iyileşir.

2026 itibarıyla kredi borcunun 90 gün ödenmemesi ciddi bir yasal sürecin başlangıcıdır. Bu aşamada yapılacak en doğru hareket bankayla iletişim kurmak ve yapılandırma seçeneklerini değerlendirmektir. Süreci görmezden gelmek borcun büyümesine ve haciz riskinin artmasına neden olur.

Finans uzmanlarına göre erken müdahale edilen dosyalarda maliyet daha düşüktür.

Kredi borcu ödenmezse eve haciz gelir mi?

Banka borcu ödenmezse ne olur?